Vendre une mission RSE : 5 leviers concrets pour embarquer vos clients

Beaucoup d’experts-comptables pensent encore que leurs clients ne sont “pas prêts” pour la RSE. Ils pensent devoir convaincre, argumenter et gérer des objections sur un sujet jugé secondaire.

En réalité, le problème n’est pas l’intérêt. Le problème est l’approche. On ne vend pas une mission RSE avec un discours. On l’embarque avec du concret. Vos clients n’ont pas besoin d’être sensibilisés, mais de voir, comprendre et décider.

Voici 5 leviers très opérationnels pour vendre une mission RSE sans forcer, sans sur-vendre, et surtout sans complexifier :

- Arrêter de parler RSE et commencer à parler de pilotage

- Déclencher la vente pendante le rendez-vous de bilan

- Comparer les entreprises pour convaincre

- Structurer la mission RSE comme un parcours simple

- Assumer la posture de conseil stratégique en matière de RSE

Arrêter de “parler RSE” et commencer à parler pilotage

La difficulté à vendre une mission RSE ne vient pas d’un manque d’intérêt des dirigeants. Elle vient souvent du cadre dans lequel le sujet est introduit. Tant que la RSE est présentée comme une démarche engagée, volontaire ou “responsable”, elle reste périphérique. Elle peut être perçue comme utile, mais non prioritaire.

En revanche, lorsqu’elle est intégrée dans une logique de pilotage, elle change immédiatement de statut. Elle ne relève plus du registre de l’engagement. Elle entre dans celui de la gestion.

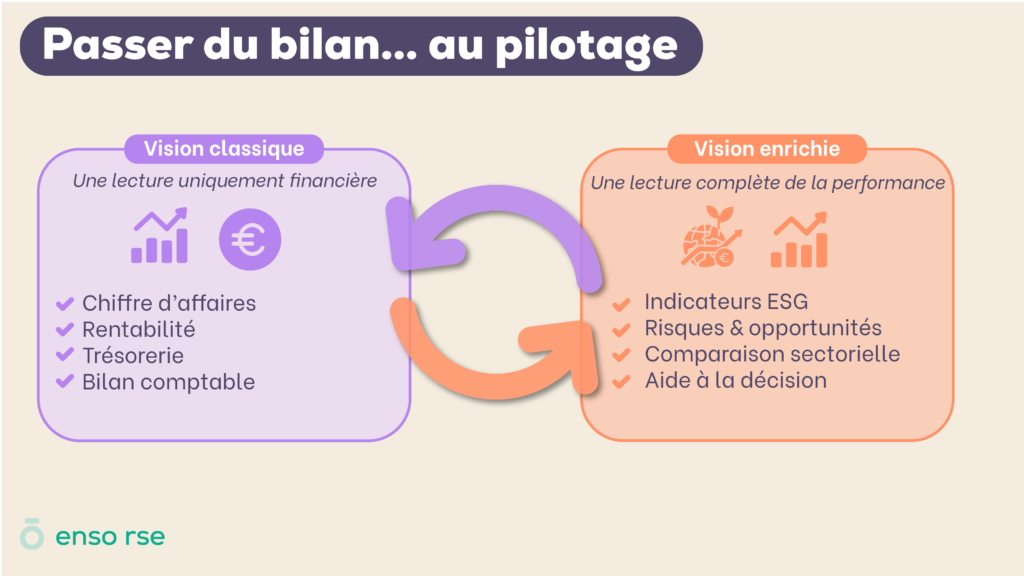

Passer du discours aux indicateurs

Le premier basculement consiste à quitter le discours général pour entrer dans l’indicateur mesurable. Tant que la discussion reste théorique elle demeure abstraite. Dès qu’elle s’appuie sur des données concrètes, elle devient tangible.

Par exemple, évoquer la “responsabilité sociale” peut sembler lointain. En revanche : analyser le taux de turnover, l’ancienneté moyenne des salariés replace immédiatement le sujet dans une logique opérationnelle. De la même manière, parler « d’impact environnemental” peut paraître éloigné des préoccupations quotidiennes. Mais, examiner la dépendance énergétique, l’évolution des coûts liés aux ressources ou l’exposition aux exigences des donneurs d’ordre crée un lien direct avec la performance économique.

Ce déplacement transforme la perception du sujet : la mission RSE devient un outil d’analyse complémentaire au bilan financier, enrichissant le tableau de bord au lieu de le concurrencer.

En pratique, vendre une mission RSE revient donc à poser des questions simples mais structurantes : quels indicateurs extra-financiers suivez-vous aujourd’hui ? Les avez-vous formalisés ? Savez-vous comment ils évoluent ?

Positionner la RSE comme une extension naturelle du conseil

Le deuxième levier consiste à ancrer la mission RSE dans la continuité du rôle traditionnel de l’expert-comptable. Il ne s’agit pas de changer de métier, mais d’élargir le périmètre d’analyse. L’expert-comptable accompagne déjà le dirigeant dans la lecture de ses comptes. Intégrer des indicateurs ESG revient à compléter cette lecture par des éléments qui influencent directement la performance à moyen et long terme.

Cette continuité est essentielle pour lever les réticences internes au cabinet. Tant que la mission RSE est perçue comme une activité annexe ou spécialisée, elle reste difficile à proposer. Lorsqu’elle est comprise comme une évolution logique du conseil, elle s’inscrit naturellement dans le portefeuille des missions de services.

Pour le dirigeant, la logique est identique : il n’achète pas une “démarche RSE”, mais une meilleure compréhension de son entreprise et un levier de compétitivité. La mission devient alors un levier de compétitivité plutôt qu’une contrainte.

En repositionnant la RSE sur le terrain du pilotage, vous changez profondément la dynamique commerciale. Vous ne proposez plus un sujet nouveau à adopter. Vous proposez une analyse plus complète à intégrer. Et cette nuance suffit souvent à faire basculer la décision.

Déclencher la vente pendant le rendez-vous bilan

Une mission RSE se vend rarement à froid. Elle s’enclenche lorsqu’un dirigeant prend conscience, que certaines informations existent déjà, qu’elles sont exploitables et qu’elles peuvent éclairer ses décisions. Ce moment de prise de conscience survient le plus souvent lors du rendez-vous bilan.

C’est un moment stratégique où le dirigeant accepte d’analyser ses résultats, d’identifier ses fragilités et de se projeter. Pour le dirigeant, la logique est identique : il n’achète pas une “démarche RSE”, mais une meilleure compréhension de son entreprise et un levier de compétitivité.

Montrer plutôt qu’expliquer

L’erreur la plus fréquente consiste à vouloir expliquer longuement ce qu’est la RSE, ses enjeux, son importance. Or, dans un contexte professionnel, la démonstration est plus efficace que le discours.

Grâce au partenariat avec RCA, les slides ESG (appelées Déclis RSE) sont intégrées directement dans Bilan Imagé®. Cette intégration n’est pas un simple ajout technique ; elle constitue un levier commercial puissant. Les indicateurs extra-financiers apparaissent dans le même support que les données comptables, avec la même rigueur et la même mise en forme.

Intégrées à l’outil bilan, les données ESG bénéficient immédiatement de la crédibilité associée à l’analyse financière. Elles ne sont pas perçues comme un supplément optionnel, mais comme une dimension complémentaire de l’évaluation globale de l’entreprise.

Il ne s’agit plus de convaincre le dirigeant d’entamer une démarche. Il s’agit d’interpréter des éléments déjà visibles. La mission RSE devient la suite logique d’une analyse amorcée pendant le rendez-vous.

Transformer le bilan en déclencheur stratégique

Lorsque le dirigeant visualise ses premiers indicateurs ESG, il prend conscience que ces données existent et qu’elles peuvent être organisées. Cette visualisation crée un effet déclic : la RSE cesse d’être une notion abstraite pour devenir un ensemble d’informations exploitables.

Le rôle de l’expert-comptable est alors d’accompagner cette prise de conscience. Plutôt que d’enchaîner sur une offre formalisée, il peut ouvrir la discussion : ces indicateurs vous semblent-ils cohérents avec votre stratégie ? Souhaitez-vous les suivre plus régulièrement ? Pensez-vous qu’ils puissent devenir un argument vis-à-vis de vos partenaires ?

Cette approche progressive évite la rupture commerciale. Elle permet de passer naturellement de la restitution à la projection. La mission RSE s’inscrit dans la continuité du bilan : après avoir constaté une situation, il devient logique de structurer un plan d’amélioration.

Le déclic repose ainsi sur trois éléments : visualiser, contextualiser, projeter. Lorsqu’ils sont réunis, la mission RSE devient une suite logique plutôt qu’une proposition commerciale.

Comparer les entreprises pour convaincre

n indicateur isolé informe. Un indicateur comparé engage. C’est souvent à ce stade que la mission RSE bascule d’un sujet intéressant à un levier décisionnel. Dans le cadre d’un bilan ESG, présenter des données sociales ou environnementales constitue une première étape. Mais sans point de référence, ces données restent descriptives.

La comparaison est donc un levier central pour vendre une mission RSE.

Contextualiser les données

Dire à un dirigeant que son taux d’absentéisme est de 4 % ou que son intensité carbone est de X n’a de valeur que si ces chiffres sont interprétés. La question implicite est toujours la même : est-ce satisfaisant ?

C’est précisément ce que permet l’intégration de comparatifs sectoriels. Grâce au partenariat avec La Société Nouvelle, les indicateurs du bilan ESG peuvent être positionnés par rapport aux moyennes du secteur d’activité. Cette mise en perspective transforme la nature de l’échange.

Le dirigeant ne reçoit plus une information brute, mais une position relative dans son secteur. La RSE quitte alors le registre descriptif pour devenir stratégique.

Faire naître la décision

La comparaison crée une tension constructive. Si l’entreprise est en avance sur certains indicateurs, cela ouvre une opportunité de valorisation commerciale. Si elle est en retrait, cela met en lumière un axe d’amélioration prioritaire. Dans les deux cas, la mission RSE devient un outil d’action.

La donnée comparative introduit ainsi une dimension concurrentielle. Elle relie la RSE à la performance de marché, à l’attractivité et à la crédibilité vis-à-vis des partenaires.

Pour le cabinet, cet outil constitue un différenciateur puissant. Il ne s’agit plus seulement d’accompagner une démarche. Il s’agit d’apporter une analyse objectivée et contextualisée, appuyée sur des données sectorielles. La mission RSE expert-comptable prend alors une dimension stratégique clairement assumée.

La comparaison transforme une photographie statique en trajectoire d’amélioration.

Structurer la mission RSE comme un parcours simple

Si la mission RSE ne se signe pas, ce n’est pas toujours par manque d’intérêt. Elle paraît souvent trop vaste et difficile à appréhender. Face à un projet perçu comme complexe, la décision naturelle est de reporter.

Vendre une mission RSE suppose donc de simplifier sans dénaturer. Il ne s’agit pas de minimiser les enjeux, mais de les structurer.

Présenter un parcours clair

Une mission RSE vendable est une mission lisible. Le dirigeant doit comprendre immédiatement par où il commence, ce qu’il va obtenir et comment la démarche s’inscrit dans le temps.

La première étape consiste à formaliser un diagnostic. Il permet d’identifier les principaux enjeux sociaux, environnementaux et de gouvernances propres à l’entreprise. Cette phase est rassurante, car elle repose sur des données existantes et sur une méthodologie structurée.

La seconde étape consiste à prioriser. Toutes les dimensions de la RSE ne sont pas pertinentes avec la même intensité pour chaque entreprise. La priorisation évite l’effet catalogue et rend la mission pertinente pour l’entreprise et son dirigeant.

Enfin, la mission doit intégrer un plan d’action progressif. Quelques actions structurantes, réalistes et mesurables suffisent pour enclencher la dynamique. L’objectif n’est pas de transformer immédiatement l’entreprise, mais de créer une trajectoire.

Cette structuration transforme un projet perçu comme massif en un parcours maîtrisé.

Donner une vision à 12 mois

La projection est un élément clé de la décision. Un dirigeant doit pouvoir visualiser ce que la mission va produire à court et moyen terme. Une trajectoire sur douze mois permet d’inscrire la démarche dans une temporalité raisonnable et compatible avec les cycles de gestion.

Concrètement, cela signifie définir des jalons : suivi d’indicateurs, mise en place d’actions prioritaires, production d’un bilan ESG structuré, valorisation des avancées auprès des partenaires. Cette visibilité renforce la crédibilité de la mission et facilite l’engagement.

En réduisant la perception de complexité, vous réduisez le risque perçu. Et en réduisant le risque perçu, vous facilitez la décision.

Assumer la posture de conseil stratégique en matière de RSE

Les outils, les indicateurs et les comparatifs sont indispensables. Mais ils ne suffisent pas à eux seuls à vendre une mission RSE. Le dernier levier, souvent sous-estimé, tient à la posture du cabinet.

Proposer une mission RSE suppose d’assumer qu’elle fait pleinement partie du rôle de l’expert-comptable. Tant qu’elle est présentée comme une option complémentaire ou expérimentale, elle reste perçue comme secondaire. Lorsqu’elle est intégrée dans la continuité du conseil stratégique, elle devient légitime.

Anticiper les objections sans les redouter

Certaines phrases reviennent fréquemment dans les échanges avec les dirigeants. Elles doivent être entendues comme des points d’appui pour approfondir la discussion, non comme des blocages définitifs.

“Je n’ai pas le temps de faire de la RSE.”

Cette objection traduit souvent une crainte de surcharge. La réponse consiste à repositionner la mission comme un outil d’optimisation plutôt qu’un projet supplémentaire.

“La RSE ne me concerne pas.”

La RSE n’est pas réservée aux grandes entreprises : toute organisation a des enjeux sociaux et environnementaux à structurer et piloter, quelle que soit sa taille.

“Ce n’est pas prioritaire.”

La priorité dépend souvent du contexte immédiat. Cependant, la pression réglementaire, les exigences des donneurs d’ordre et les attentes des financeurs évoluent rapidement. Structurer une démarche en amont permet d’éviter d’agir dans l’urgence.

“C’est trop compliqué.”

La complexité perçue provient généralement d’un manque de méthode. En présentant un parcours structuré, des étapes claires et un accompagnement progressif, vous démontrez que la démarche est maîtrisable.

Envie d’en savoir plus ?